תוֹכֶן

במאמר זה: תקצוב הכסף שלך הוצאות דרכים חכמות חיסכון לעתיד 12 הפניות

ניהול הכסף שלך אולי נראה כמשימה קשה, אבל זה רק בגלל שלא לקחת את הזמן להתחיל לעשות את זה. כיום, קל יותר מתמיד לסדר את הכספים שלך. בעזרת תקצוב מנומק, חיסכון חכם ותשומת לב מיוחדת להכנסות ולהוצאות שלך, אתה יכול לנהל את הכסף שלך בחוכמה מבלי שיש לך אפילו תואר שני בניהול עסקים.

בשלבים

שיטה 1 תקצוב הכסף שלך

-

ערוך רשימה של ההכנסה החודשית המובטחת והרגילה שלך. הערך את כל הכנסותיך על בסיס חודשי. אל תכלול הכנסות שאתה מצפה לקבל שעות נוספות, טיפים, בונוסים או כל דבר אחר שאינו מובטח. השתמש רק בהכנסה שאתה בטוח תקבל בסוף החודש. זה נותן לך מושג ברור על סכום הכסף שאתה צריך להוציא בכל חודש, מה שמאפשר לך לחשב תקציב מסוים.- כל כסף נוסף (טיפ, בונוס) צריך להיחשב כתוספת. פשוט תכנון ניהול ההכנסות שלך נותן לך את הביטחון שיהיה לך מספיק כסף לכיסוי ההוצאות שלך במקרה שתתעורר בעיה. מצב העניינים הזה בא לידי ביטוי גם ב"הפתעות נחמדות "של סכומי כסף נוספים כשזה קורה.

-

עקוב אחר מדויק אחר כל ההוצאות החודשיות. שמור את כל התקבולים שלך כדי לקבל מושג ברור על הרגלי ההוצאות שלך. למרבה המזל, הטכנולוגיה המודרנית הקלה מתמיד מכיוון שתוכלו להתחבר לאינטרנט כדי לגלות על הוצאות כרטיסי האשראי והפעילות הבנקאית שלכם. מרבית הבנקים אף מסווגים זאת לפי סוג ההוצאה, במיוחד למזון, מזון, גז או שכר דירה.- אם אתה מוציא כסף במזומן, שמור את הקבלה וכתוב את מה שקנית.

- אפליקציות כמו Mint, Mvelopes, HomeBudget ועוד יאפשרו לך לסנכרן את כרטיסי האשראי, חשבונות הבנק והשקעות במקום אחד, על ידי מתן גרפים של ההוצאות שלך לפי קטגוריות. זוהי דרך נהדרת לקבל מושג על ההוצאות שלך בלי יותר מדי בעיות.

-

מיין את ההוצאות שלך לשלושה חלקים, כלומר הוצאות קבועות, חיוניות ולא חיוניות. זו הדרך הטובה ביותר לראות כמה כסף אתה יכול לחסוך ולהתחיל לבזבז בחוכמה.- הוצאות קבועות כוללות הוצאות שאינן משתנות מחודש לחודש ויש לבצע, כולל שכר דירה, החזר הלוואות, תשלומי רכב וכדומה.

- הוצאות חיוניות כוללות פריטי מזון, הובלה, שטרות ועוד. במילה אחת, זה כל מה שצריך כדי לחיות, אך העלויות משתנות מחודש לחודש.

- הוצאות לא חיוניות כוללות את כל ההוצאות האחרות כמו כרטיסי קולנוע, טיולים למשקאות עם חברים, צעצועים או בילוי. זו הרמה החשובה ביותר בה רוב האנשים מבינים שהם יכולים לחסוך כסף.

-

רשום רשומות של כל חודש. אתה לא יכול פשוט לעשות את זה פעם אחת ולהעמיד פנים שיש לך תקציב מושלם. הדרך הטובה ביותר לעקוב אחר ההוצאות שלך היא לפקוח עין על ההוצאות שלך כל הזמן תוך ניתוח לפחות פעם בחודש מה שלומך. באופן כללי ההכנסה שלך תהיה זהה, מה שאומר שתצטרך להתאים את ההוצאות שלך אם בא לך להפסיד כסף.- רשמו את ההכנסות וההוצאות החודשיות שלכם זו לצד זו בגליון אלקטרוני. אתה יכול גם לכתוב אותם ביומן או במחברת. כאשר המספרים האלה זה לצד זה מאפשרים לך לראות כמה חרגת בהוצאות שלך.

-

חשב את הסכום שנחסך לאחר ביצוע ההוצאות הקבועות והחיוניות. אם אתה רק מוציא את הכסף שאתה צריך לחיות, כמה אתה יכול לחסוך מההכנסה שלך? קח את ההכנסה המובטחת שלך וחסר את ההכנסה הקבועה והחיונית כדי לקבוע מה תצטרך לבזבז בכל חודש. אתה צריך לדעת את המספר הזה כדי לנהל את הכסף שלך בחוכמה, מכיוון שזהו דמי הכיס שלך לחיסכון ובידור. -

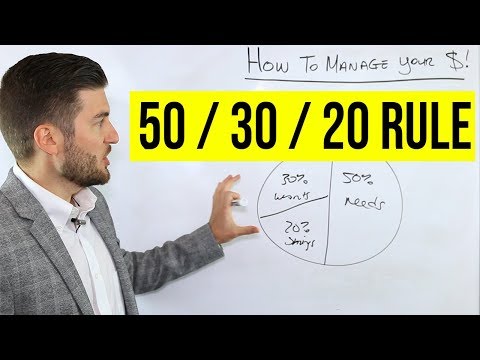

חלק את העודף הנותר שלך לשני חצאים. חלקו את העודפים הנותרים שלכם לשתי סניפים, כולל חיסכון או השקעות והוצאות הקשורות לפעילותכם. ישנם כמה מושגים מדעיים בכלכלה שמתייחסים לכמות הכסף שתצטרך לחסוך בכל חודש ולכולם יש יתרונות וחסרונות.- מושג לפיו הסרגל המינימלי שתצטרך לשים בצד בחיסכון הוא של 10%. ערך זה יגדל במהירות ולא ישפיע עליך לעתים קרובות מדי בטווח הרחוק. עם זאת, יש להשתמש בכסף זה גם כדי לפרוע את החובות אם הוא עצום ואם חיובי הריבית הם גדולים.

- תפיסה שאחוז של 20% נחשב לסכום טוב לחיסכון. זה מבטיח שבכל 5 או 6 חודשים תספיקו מספיק חיסכון בכדי להגן על עצמכם למשך חודש שלם אם יקרה לכם משהו. זה מאפשר לך לחסוך הרבה כסף מבלי להשפיע מאוד על אורח החיים שלך.

- הרעיון שחיסכון של 30% מההכנסה הוא המטרה שכולם צריכים לשאוף להשיג. זה יחסוך לך כסף לפרישה, לפעילויות מרכזיות כמו חגים והוצאות גדולות (מכוניות, שכר לימוד וכו '). עם זאת, הדבר עלול להגביל את המשאבים הכספיים שלך בטווח הרחוק.

שיטה 2 הרחב בצורה חכמה

-

קבעו תקציב אישי והיצמדו אליו. ברגע שאתה יודע כמה כסף יש לך, עליך להתחייב לא לבזבז יותר ממה שיש לך. אם אתה אוהב לקנות בגדים (יש לך תשוקה לאופנה), עליך ללמוד לשאול את עצמך את השאלה הבאה: האם אני באמת צריך לקנות את זה? אל תבזבזו כסף על סימני עיצוב ובחרו במקום בגדים מזדמנים. תוכלו להסתובב בתערוכות, אך רק אם אתם באמת זקוקים לפריטים האלה.- מה סדר העדיפויות שלך בחיים (ארוחות טובות, חגים או סתם בילוי עם המשפחה)? הכרת ההעדפות האישיות שלך בעת קניות יכולה למנוע ממך לבצע רכישות דחף.

- מהם ההיבטים בחייך שאתה יכול להתעלם מהם ובקושי מבחין בהם (הלחמנייה העגולה המלווה את קפה הבוקר שלך, מאות ערוצי הכבלים שאתה מתקשה לעמוד בהם, בקבוקי המים וכו ')?

-

השתמש בכרטיסי אשראי בלבד כדי לשלם חשבונות שאתה בטוח לשלם. כרטיסי אשראי אינם כסף בחינם. שיעורי הריבית הנגבים בכרטיסי אשראי גבוהים, גם אם הם לא מחויבים בך מייד. ניהול הכסף שלך בתבונה פירושו גם שימוש בכרטיסי האשראי שלך באופן רציונלי. זו הרחבה לתקציב שלך ולא הוצאה נפרדת. עם זאת, שימוש אחראי בכרטיס שלך עוזר לרכוש אשראי, הנחוץ להלוואות רכב ונדל"ן. להלן תמצאו טיפים נוספים שכדאי לקחת בחשבון.- קרא את כל התוכן של טופס ההתחייבות לפני שנרשמת לקבלת כרטיסך. מה הריבית החודשית? כיצד מחושב התשלום המינימלי? האם יש עמלות שנתיות או אגרות משיכה הקשורות לדמי ההתערבות?

- תמיד השתדלו לשלם יותר מהמינימום הנדרש בחודש. לדוגמה, אם אתה משלם את כל היתרה בכל חודש, לא תשלם שום ריבית בעתיד.

- כרטיס אשראי הוא די והותר (צבירת חשבונות והצהרות מרובים היא דרך בטוחה לצבור חוב).

- צמצם את ההוצאות על אשראי כדי שתוכל להישאר בתוך 30 או 40% מהמגבלה שלך. לעולם לא תצטרך להתקרב למגבלה זו, מכיוון שלעתים קרובות קשה למכור אותה מבלי שתצטרך להתמודד עם שיעורי ריבית מופקעים.

-

יש לך מושג ברור מה המטרה שלך כשאתה קונה בחנויות. קנייה של דחפים היא דאגה מתמדת לקונים חכמים ולמנהלים פיננסיים. לפני שאתה קונה משהו, עליך לשאול את עצמך את השאלה הבאה: "האם אני בהכרח זקוק לזה לפני שאני חי? האם ארוויח בטווח הרחוק? האם זה תענוג חלופי? אל תשקול קניות כפעילות פנאי ותחסוך כסף זה בהוצאות חיוניות.- ערוך רשימה של המירוצים שיש לעשות בחנות לפני שתלך לשם. זה יעזור לכם לחסוך ולתכנן ארוחות ביעילות, כך שלא יתבזבז אוכל.

- לעולם אל תקנו מוצר רק בגלל שהוא נמצא במכירה. אתם עדיין תוציאו כסף, לא משנה אילו טיפים וטריקים אתם נהנים מאחרים.

-

בצע את המחקר שלך לפני שתבצע רכישה גדולה. לדוגמה, קניית מכונית אינה מקרה שמור לקונה האימפולסיבי. זה גם לא בשלב זה שאתה צריך להיגרר למגרש, לא משנה עם איזה סוחר רכב אתה מדבר. אתה יכול לחסוך הרבה כסף על ידי לקח שעתיים או שלוש לחקור את מערכת המכונית, הבית או הקולנוע הביתי שאתה אוהב, לפני שאתה הולך למקום הרכישה. זה חוסך ממך לרמות על ידי מעשי הונאה ומאפשר לך לקנות את מה שזזת ושום דבר אחר.- חפש באינטרנט וקבע סף הוצאות מתאים, שהוא הסכום המקסימלי שתוציא על מכונית, בית או פריטים אחרים. עמדו על סף זה לא משנה מה אומר המוכר.

- חפש את הסכום שאליו צריך להקשיב לפריט ושמור עליו בחשבון.

- בקש את מחיר המוצר של 2 או 3 מוכרים כדי לבצע השוואה. אם במהלך המשא ומתן אתה מרגיש בנוח, אתה יכול להודיע למוכר שהיה לך מחיר דומה או טוב יותר ולבקש ממנו להפחית את שלו.

- אם יש לכם זמן פנוי, המתינו וצפו במכירות. לדוגמה, באופן כללי, סוחרי מכוניות מציעים מכירות בקיץ.

-

קנו בכמויות גדולות במידת האפשר. אמנם קשה להפחית את ההוצאות החיוניות שלך (כמו אוכל), אך זה לא בלתי אפשרי. קנייה בכמות גדולה היא יקרה יותר, אך היא חוסכת לך כסף בטווח הרחוק. אתה יכול לקנות מוצרי טיפוח, מזון ומוצרי ניקיון באופן מקוון או במחסנים גדולים בכמויות גדולות כדי להפחית את ההוצאות שלך.- כשקונים אוכל חוסכים רק כסף אם לא מבזבזים אוכל. אחרת, אתה פשוט משלם יותר כסף עבור אותו מוצר שאתה צורך בדרך כלל.

- למדו לקרוא את "מחיר היחידה" המסומן בתווית המוצר הקטנה בחנויות הכוללות רשימות ספציפיות מסוימות (מחיר לתריסר, מחיר לקילוגרם). למוצרים בסיטונאות מחיר יחידה נמוך יותר, מה שאומר שיש לך אפשרות לקבל יותר פריטים במחיר מוזל.

-

אם אתה מתקשה לחסוך, קדימה את הכסף שאתה יכול להוציא. אם אתה במצוקה כלכלית, אחת הדרכים הטובות ביותר להימנע מהוצאות עודפות היא למשוך את הסכום הכולל שתצטרך להוציא, במזומן, בתחילת החודש. הפרד סכום זה למעטפות שונות, אחת למזון, אחת לדלק, אחרת להשכרה וכו '. בדרך זו אתה יודע בדיוק כמה כסף יש לך. השאר את כרטיס החיוב או כרטיס האשראי שלך בבית. הרבה יותר קל להשתמש בכרטיס חיוב או אשראי מבלי לחשוב על ביצוע רכישה.אם יש לך את אותו הסכום במזומן בכל פעם שאתה קונה פריט שאינו חיוני, סביר יותר שתחשיב ברצינות.

שיטה 3 חסכון לעתיד

-

קבעו לעצמכם את המטרה להחזיק לפחות 3 עד 6 חודשים של הוצאות שוטפות זמינות בכל עת. יועצים פיננסיים רבים אף מציעים להחזיק מעבר, כלומר חיסכון של לפחות 9 עד 12 חודשים, אך פס המינימום המוחלט הדרוש לך במקרה חירום הוא 3 חודשים. כסף זה מושקע רק כאשר תזדקק לו, במיוחד במצבים שבהם אתה מאבד את מקום העבודה שלך או כאשר אתה צריך לשלם חשבונות רפואיים.- מהן ההוצאות הקבועות והחיוניות שאתה מבצע במשך חודש? הכפל את המספר הזה ב 3 או 6 חודשים כדי לקבל את הערך המינימלי של החיסכון שלך במקרה חירום.

-

ערכו רשימה של היעדים שלכם. האם קבעתם בשנה הבאה נסיגה או חופשה בארובה? תלוי בסיבה שאתה רוצה לחסוך, הסכום שאתה צריך לחסוך בכל חודש ישתנה באופן דרסטי. ערכו רשימה של האירועים שאתם חוסכים עבורם, עלויותיהם ואז את מספר החודשים שלפני האירוע. לדוגמה, אתה רוצה לקנות מכונית למשרה חדשה בשנה הבאה. אתם מחפשים מכונית משומשת במחיר של 5,000 אירו והעבודה צריכה להתחיל בעוד 6 חודשים. פירוש הדבר שעליך לחסוך בסביבות 834 אירו לחודש כדי לקנות את המכונית.- התחל לחסוך במהלך החגים 5 עד 6 חודשים מראש. אפילו 50 אירו לחודש יאפשרו לכם ליהנות מהבטחה של 300 € למתנות מדצמבר.

- אף פעם לא מוקדם להתחיל לחסוך כסף כדי לשלוח את ילדיכם לקולג '. פתח עבורם חשבונות חיסכון שונים החל מהלידה והפכו את החיסכון לקדימות.

-

השקיעו כמה שיותר מוקדם לעתיד. הצבת 5,000 אירו לשנה כחיסכון לפרישה בגיל 20 מרוויחה לך כפליים מכפי שאתה פורש כמי שמשקיע 20,000 אירו בשנה בגיל 40. זה נובע מהעובדה שלאורך זמן, כמות קטנה של כסף מייצרת ריבית. אלה בתורם מייצרים אינטרסים אחרים שיגדילו במהירות את כספכם. בקיצור, חסכון כעת יביא דיבידנדים בהמשך. -

חסוך ושלם את החובות בו זמנית בכל הזדמנות אפשרית. אל תנסו לתעדף הוצאה אחת על פני אחרת, זה עלול לגרום לכם להפסיד כסף רב. לדוגמה, אתה יכול לבצע הפחתה של 2,500 אירו במחקרי ההלוואות שלך על מיסים ושיעורי הריבית שלך יישארו קבועים תמיד. המשמעות היא שתשלום המינימום עכשיו ועצירת עודפי מזומנים לחיסכון באמת יחסוך כסף, שכן פחת יכול לקזז את תשלומי הריבית והחיסכון יש את הזמן הדרוש לו לייצר ריבית.- החריג לכלל זה הוא לחובות כרטיסי אשראי בריבית גבוהה. לדוגמא, עליכם לקחת חודשיים עד שלושה חודשים כדי לפרוע את חובות כרטיסי האשראי שלכם, אם הם כה גבוהים עד שלא תוכלו עוד להתמודד איתם, או שתוכלו לשלם רק ריבית.

-

שים בצד את הרווחים שלך והגדיל את החיסכון שלך. במידת האפשר, קח את הרווחים שלך והקדש אותם לחיסכון שלך ולהשקעות שלך. יתכן שתתפתו לקנות מכונית או צעצוע חדש ונחמד, אך חסכון בכסף יעשה את ההבדל הגדול בהמשך חייכם.- כשאתה מקבל עלייה, הוסף סכום זה לחיסכון החודשי שלך. אתה תשמור על אותו סגנון חיים ותחסוך יותר כסף בטווח הרחוק.

-

חפש תוכנית פרישה שמתאימה לך. בצרפת יש יותר מ- 600 תכניות פנסיה בסיסיות ויותר מ 6,000 תוכניות פנסיה משלימות, שלכל אחת מהן יש יתרונות. עם זאת, בדוק עם מחלקת משאבי אנוש שלך מושג אילו אפשרויות עומדות לרשותך. חברות מסוימות מציעות גם מגוון דיאטות ספציפיות ואפשרויות אחרות. חשוב לבחור את ההצעה המתאימה ביותר לצרכים ולדרישות שלכם.- לעולם אל תמשוך כסף שהוצאת על השקעה לטווח ארוך לפני שהוא מייצר ריבית. יתכן שתידרש לשלם עמלות או לוותר על כל ריבית שקיבלת.